一、增值税新政策变动对经济指标的影响

注释1:考虑到原材料中钢材、水泥等大宗材料多采用17%的税率;地材、商品混凝土、小规模纳税人等多采用3%的税率;假定上述两类情况各占一半,则原材料的综合抵扣率=(17%的可抵扣增值税+3%可抵扣增值税)/2

注释2:考虑到人工费用占比为10%专业分包采用11%的税率;占比为90%的劳务分包(含甲供事项的分包及清包工模式)采用3%的税率;则人工费的综合抵扣率=(11%的可抵扣增值税×10%+3%可抵扣增值税×90%)

注释3:考虑此部分机械租赁费主要为专门从事租赁业务的供应商提供,则机械使用费的综合抵扣率=17%或16%

注释4:其他成本中主要包含5.33%的企业内部人工成本、50%的机械作业费、17.07%的安全生产费及物料费、20%的临建设施摊销、5%的运输费、0.3%的检测费及保险费、2%的配合施工费、0.3%征地拆迁费;其他成本综合抵扣率=(各项成本占比×适用的增值税税率)

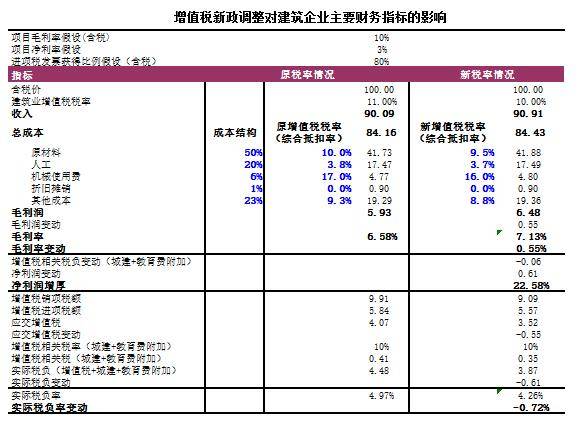

注释5:进项税额=含税收入×(1-毛利率)×成本占比×80%假设条件下的获票率×增值税可抵扣税率

二、经济指标测算分析结果

假设业主不调整合同价,项目利润为10%的条件下,增值税实际税负降低0.72%,毛利率增加0.55%,净利润增厚22.58%。

三、测算平衡点模型

建筑服务的适用税率是10%,其中,劳务分包、材料(包括甲供材、地材及其他可抵扣进项税额的材料)、机械租赁按各自占比考虑其可抵扣的进项税额,测算出增值税税负等于零的临界点。

假设甲供材合同中约定的工程价税合计(不含甲方购买的材料和设备)为A。劳务占比为X,材料占比为Y,机械占比为Z,综合管理费占比为W,劳务综合抵扣税率为x,材料综合抵扣税率为y,机械综合抵扣税率为z,综合管理费综合抵扣税率为w。

税率变动前:项目可抵扣价税=劳务分包进项税额(A÷(1+11%)×X×x)+采购材料物资的进项税额(A÷(1+11%)×Y×y)+机械费进项税额(A÷(1+11%)×Z×z)+综合管理费(A÷(1+11%)×W×w)

税率变动后:项目可抵扣价税=劳务分包进项税额(A÷(1+10%)×X×x)+采购材料物资的进项税额(A÷(1+10%)×Y×y)+机械费进项税额(A÷(1+10%)×Z×z)+综合管理费(A÷(1+10%)×W×w)

(1)可抵扣进项税额与产值收入之间的推导公式

税率变动前:

应纳增值税=A÷(1+11%)×11%-项目可抵扣进项税额=9.91%×A-项目可抵扣价税,如果应纳增值税等于零,则项目可抵扣进项税额占含税收入比例为9.91%

税率变动后

应纳增值税=A÷(1+10%)×10%-项目可抵扣进项税额=9.09%×A-项目可抵扣价税,如果应纳增值税等于零,则项目可抵扣进项税额占含税收入比例为9.09%

(2)税率变动后毛利率与进项税额综合抵扣率之间的推导公式

(A÷(1+10%)×10%)-(成本总额×进项税额综合抵扣率)=0

9.09%A=90.9%A×(1-毛利率)×进项税额综合抵扣率

((9.09%÷90.9%)÷进项税额综合抵扣率)=1-毛利率

毛利率=1-(1/10*进项税额综合抵扣率)

(3)公式推导结论

税率变动后,项目可抵扣进项税额≥9.09%×A,增值税税负小于等于零;项目可抵扣进项税额<9.09%×A,增值税税负逐步增加。也就是项目可抵扣进项税额占收入比例越高,其增值税税负越低,反之,增值税税负越高。

项目毛利率与进项税额综合抵扣率之间是线性关系,即毛利率=1-(1/10*进项税额综合抵扣率),进项税额综合抵扣率需要考虑成本构成及适用增值税率和对应获票率等因素。

多多点赞会有好运喔~

教师工作评价:https://www.nanss.com/gongzuo/10640.html

芒果可以放冰箱冷藏吗:https://www.nanss.com/wenti/12371.html

年中工作总结个人:https://www.nanss.com/gongzuo/12703.html

霸道网名:https://www.nanss.com/mingcheng/11762.html

初级会计考试真实感受:https://www.nanss.com/gongzuo/12894.html

人员管理制度:https://www.nanss.com/gongzuo/10944.html

不知道自己适合什么工作:https://www.nanss.com/wenti/11475.html

描写天气的现代诗简短:https://www.nanss.com/xuexi/12630.html

可是造句:https://www.nanss.com/xuexi/11901.html

儿童童话故事:https://www.nanss.com/yuedu/11075.html

商鞅变法的作用:https://www.nanss.com/xuexi/11244.html

我的新语文老师作文:https://www.nanss.com/xuexi/11981.html

开除通知书:https://www.nanss.com/gongzuo/11896.html

竹荪怎么吃:https://www.nanss.com/wenti/11851.html

写景作文200字:https://www.nanss.com/xuexi/11755.html

抖音网名男成熟吸引人:https://www.nanss.com/mingcheng/10724.html

惊喜的发现作文:https://www.nanss.com/xuexi/11346.html

解放思想心得体会:https://www.nanss.com/gongzuo/10568.html

电视开一天费多少电费:https://www.nanss.com/wenti/11935.html

雷锋精神作文:https://www.nanss.com/xuexi/10925.html

得意洋洋造句:https://www.nanss.com/xuexi/11663.html

述廉述职报告:https://www.nanss.com/gongzuo/11023.html

籍贯怎么填写才正确:https://www.nanss.com/wenti/11858.html

律政俏佳人观后感:https://www.nanss.com/xuexi/10151.html

有个性的名字:https://www.nanss.com/mingcheng/11772.html

解说词怎么写:https://www.nanss.com/wenti/10371.html

十月围城观后感:https://www.nanss.com/xuexi/12935.html

初中家长会家长发言稿:https://www.nanss.com/gongzuo/12452.html

闺蜜的说说发朋友圈:https://www.nanss.com/wenan/11946.html

放生鲤鱼的好处:https://www.nanss.com/shenghuo/11465.html