15846人加入学习

(14人评价)

这个值得注意:企业为确保到期收回货款而暂时保留商品的法定所有权→实质重于形式;(可以确认收入)

企业因存在远期安排而负有回购义务或享有回购权利的售后回购等→实质重于形式。(不能确认收入)回购价<卖价,相当于租赁。回购价>卖价,融资性。

涉及多项非货币性资产交换的会计处理

业务流程:

1.按单项非货币性资产交换的原则确定换入资产总成本;

2.按下述原则将换入资产总成本在各换入资产间分配。

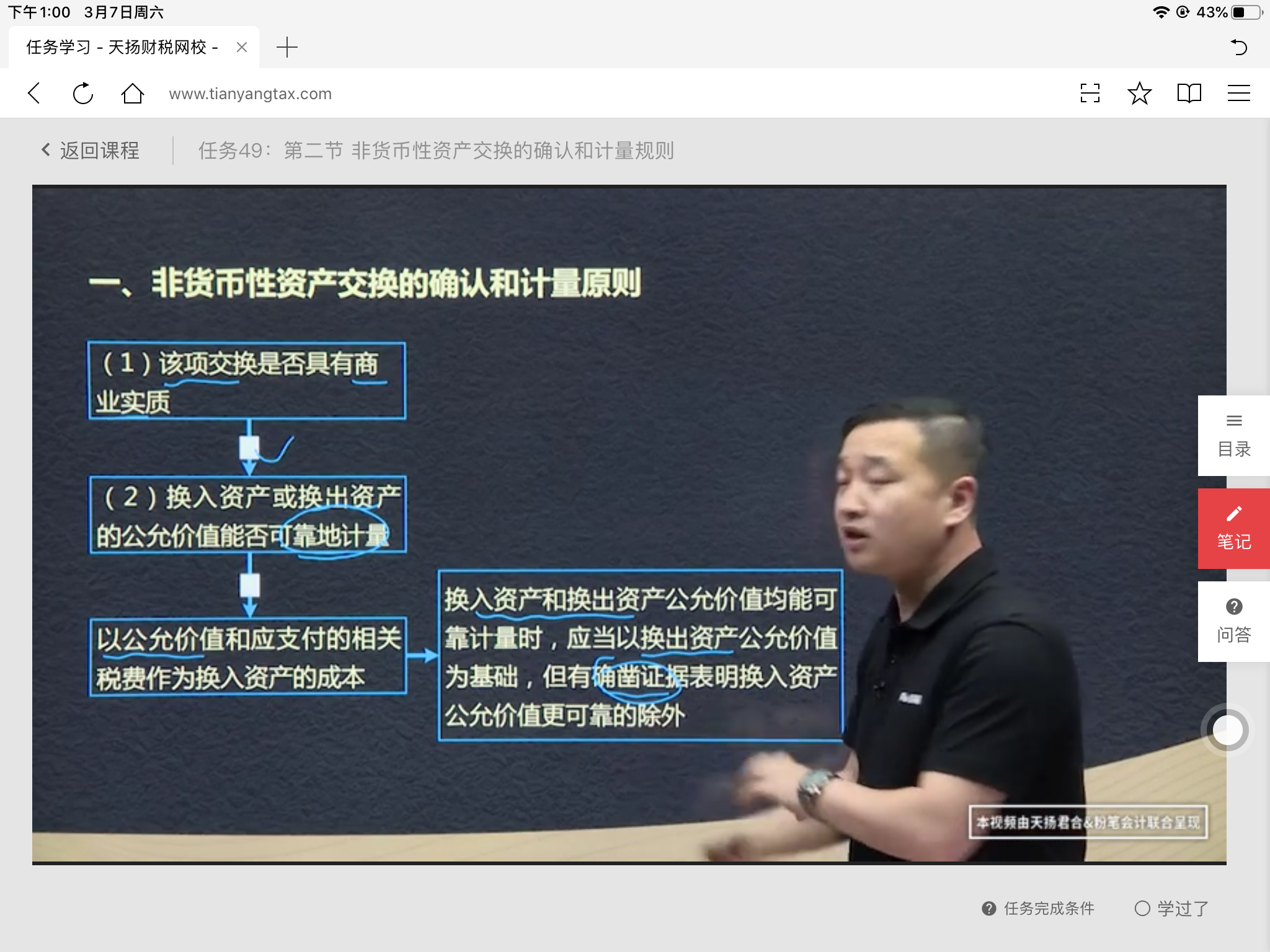

1.是否具有商业实质

2.公允价值是否可以可靠计量

3.换入资产公允价值能否可靠计量

4.以换入资产的公允价值比例为基础进行分配。

当某个条件不符合句以换入资产账面价值比例为基础进行分配

收钱的权力和付钱的义务

注意:企业接受外来原材料加工制造的代制品和为外单位加工修理的代修品,制造和修理完成验收入库后应视同企业的产成品(“视同”企业的产成品,即企业为加工或修理产品发生的材料、人工费等作为企业存货核算,接受的材料或物资不能作为企业存货)。

固定资产:

账面净值=账面余额(成本)-折旧

账面价值=账面净值-减值或=账面余额(成本)-折旧-减值

类似还有的无形资产、存货

存货

采购成本:购买价款、相关税费(不可抵扣)、其他相关费用(运输、装卸、保险、包装、入库前仓储费、合理损耗-总成本-不变,单位成本上升、入库前挑选整理费)

加工成本:

(一)委托外单位加工的存货

发出物资-支付运杂费-支付加工费、税费等-加工完成验收入库

以账面价值计量的非货币性资产交换的会计处理

商业实质且换入资产或换出资产公允家可以可靠计量

原则:以换出资产的账面价值和应支付的相关税费作为换入资产的成本,不确认损益。

不涉及补价;

换入资产成本=换出资产的账面价值+应计入换入资产成本的相关税费+增值税销项税额-可抵扣的增值税进项税额

涉及补价:

支付补价方:

换入资产成本=换出资产账面价值+支付的补价+支付的相关税费+增值税销项税额-可抵扣的增值税进项税额

收到补价方:

换入资产成本=换出资产占面价值-收到的补价+支付的相关税费+增值税销项税额-可抵扣的增值税进项税额

在计算增值税时要以公允价值计算增值税

无形资产达到预定用途前发生的可辨认的无效和初始运作损失、为运行该无形资产发生的培训支出等,不构成无形资产的开发成本。

“研发支出—资本化支出”余额计入资产负债表的“开发支出” 项目

投资性房地产的后续计量模式

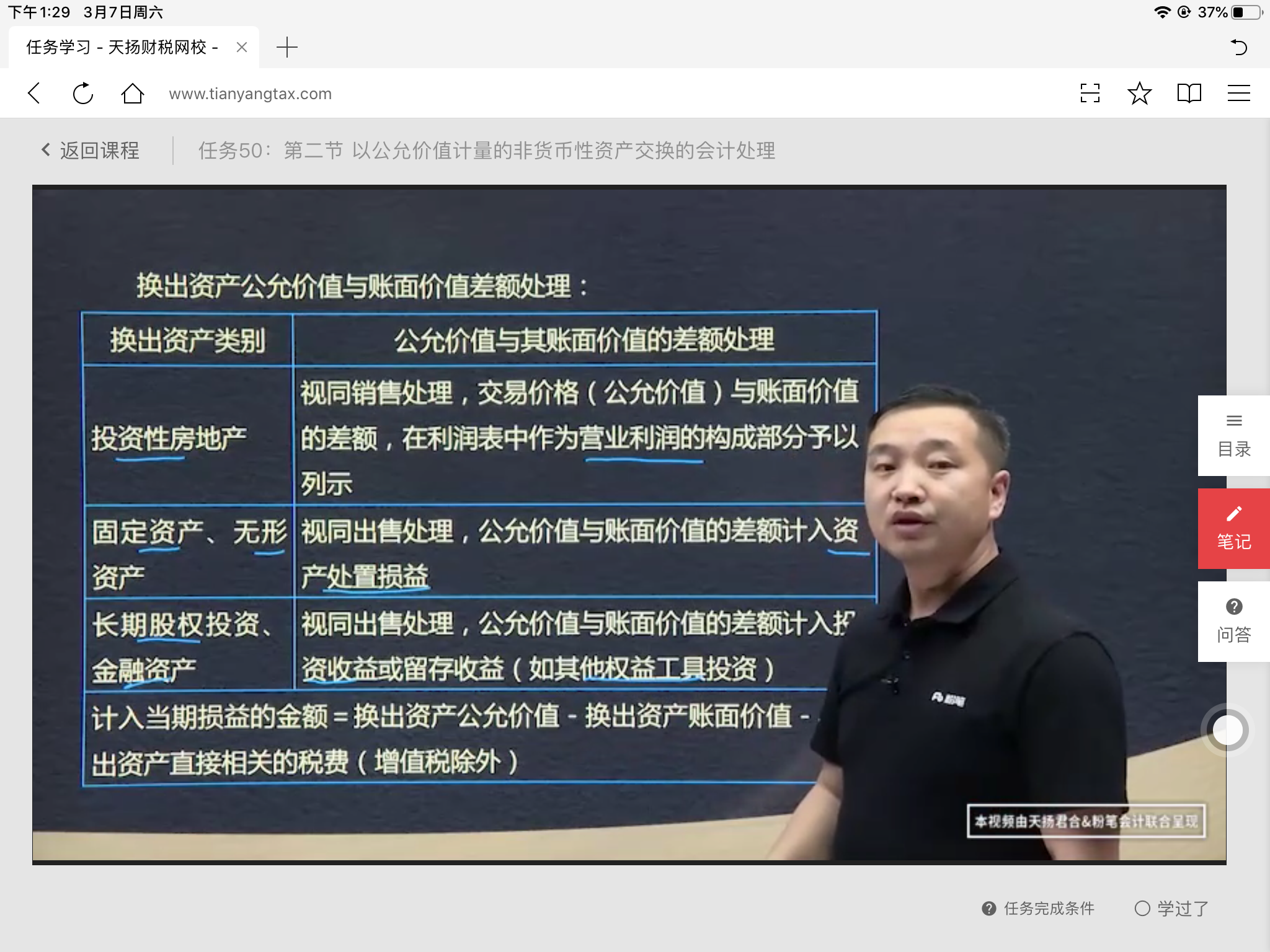

一公允价值计量的非货币性资产交换的会计处理

原则:以换出资产的公允价值为基础确定。如果有确凿证据表明换入资产的公允价值更可靠,应当以换入资产公允价值为基础确定。

不涉及补价:

换入资产成本=换出资产公允价值+应计入换入资产成本的相关税费+增值税销项税额-可抵扣的增值税进项税额

例外情况:为换入交易性金融资产支付的手续费等计入投资收益的借方,下同。

涉及补价:

支付补价方:

换入资产成本=(换出资产公允价值+支付的补价)+应计入换入资产成本的相关税费+增值税销项税额-可抵扣的增值税进项税额

收到补价方:

换入资产成本=(换出资产公允价值-收到的补价)+应计入换入资产成本的相关税费+增值税销项税额-可抵扣的增值税进项税额

相关税费的处理:

1.与换出资产有关的相关税费与出售资产相关税费的会计处理相同,如换出固定资产支付的清理费用计入资产处置损益等。

2.与换入资产有关的相关税费与购入资产相关税费的会计处理相同,如换入资产的运费和保险费计入换入资产的成本等。

计入当期损益的金额=(换入资产的成本-为换入资产应支付的相关税费-支付的补价)-换出资产的账面价值-与换出资产直接相关的税费(增值税除外)

非货币性资产交换的确认和计量规则:

关联方关系的存在可能导致非货币性资产交换不具有商业实质。

公允价值能否可靠计量的判断

顺流交易

1.存货:以备出售产品、商品、在产品、半成品、原材料、物料

2.盘亏、毁损的材料不属于存货

3.

存货计量:按成本

外购:采购成本(价款、相关税费、其他相关费用)

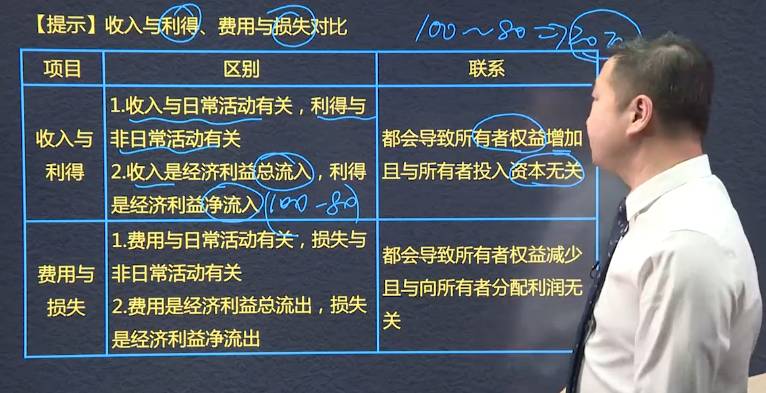

费用:在日常活动中形成的,会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出;

财务会计对象:企业的经济业务

张三成立一家公司,自己投入100万,同时借入50万(表现形式银行存款)

资产对应资金占用

资金来源:负债或所有者权益

资产=负债+所有者权益

财务状况(资产负债表:时点指标不能累加)

收入、费用、利润生产经营过程中

经营成果(利润表:时期指标可以累加)

收入-费用=利润

资产:过去交易或者事项、 拥有或控制、预期带来经济利益

授课教师

网校讲师

课程特色

视频(182)

下载资料(1)

最新学员

学员动态

Powered by EduSoho v8.0.16 ©2014-2024 好知网