颁布时间:2008-03-25 13:49:30.000 发文单位:财政部 中国人民银行

国务院各部委、各直属机构,总后勤部,高法院,高检院,各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财务局,中国人民银行上海总部、各分行、营业管理部、省会(首府)城市中心支行、大连、青岛、宁波、厦门、深圳中心支行:

根据《国务院关于试行国有资本经营预算的意见》(国发[2007]26号)和非经营性国有资产收入有关征管需要,现就《2007年政府收支分类科目》和《2008年政府收支分类科目》调整及有关预算管理问题明确如下:

一、在《2007年政府收支分类科目》103类“非税收入”06款“国有资本经营收入”01项“国有资本投资收益”下增设98目“国有资本经营预算试点企业收入”,科目说明为“中央收入科目。反映国有资本经营预算试点中央企业上缴的利润收入”。本目为试点中央企业上缴的国有资本经营预算收入2007年专用科目,《2008年政府收支分类科目》不增设本目。

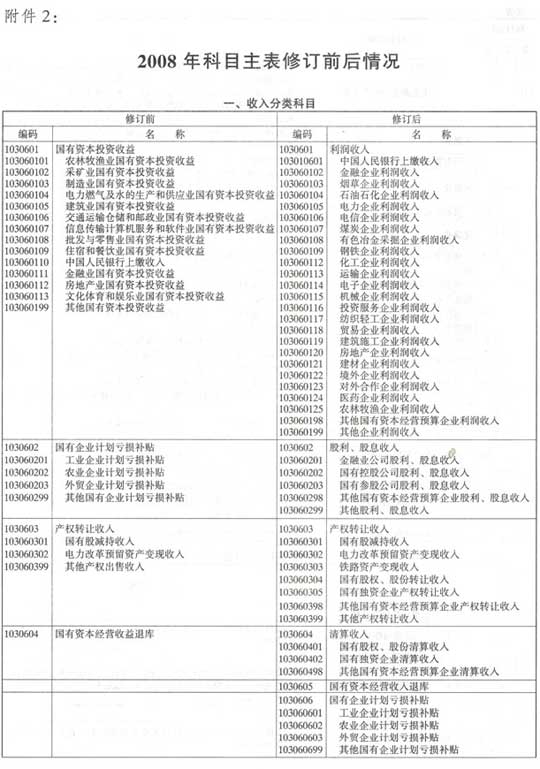

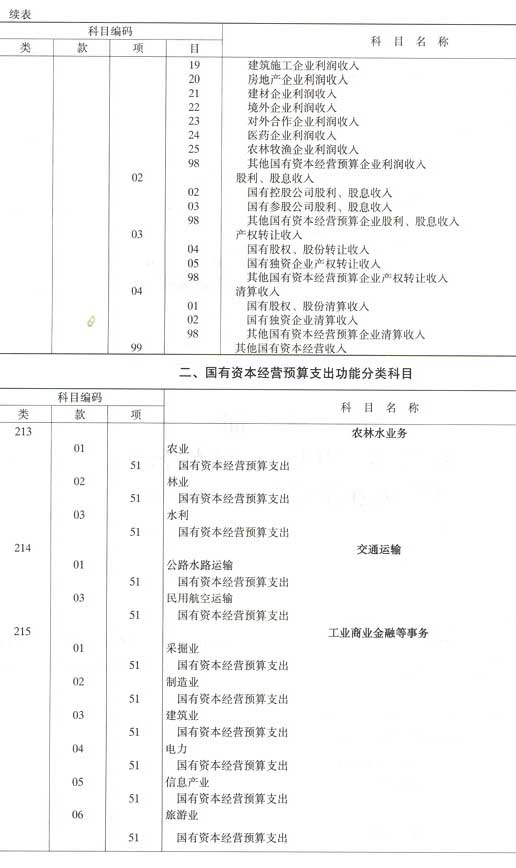

二、在《2008年政府收支分类科目》收入分类中删去103类“非税收入”06款“国有资本经营收入”下所有项级和目级科目,重新增设01项“利润收入”,02项“股利、股息收入”,03项“产权转让收入”,04项“清算收入”,05项“国有资本经营收入退库”,06项“国有企业计划亏损补贴”和99项“其他国有资本经营收入”。

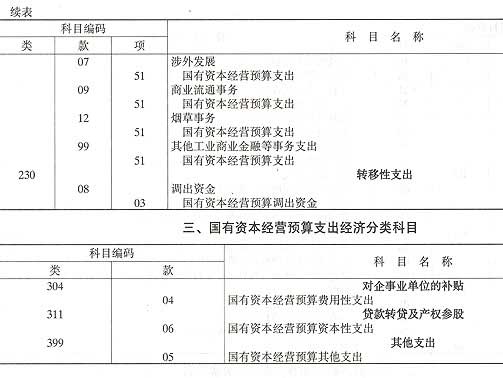

(一)在01项“利润收入”下按01至09目顺序增设“中国人民银行上缴收入”、“金融企业利润收入”、“烟草企业利润收入”、“石油石化企业利润收入”、“电力企业利润收入”、“电信企业利润收入”、“煤炭企业利润收入”、“有色冶金采掘企业利润收入”、“钢铁企业利润收入”,按12至25目顺序增设“化工企业利润收入”、 “运输企业利润收入”、“电子企业利润收入”、“机械企业利润收入”、“投资服务企业利润收入”、“纺织轻工企业利润收入”、“贸易企业利润收入”、“建筑施工企业利润收入”、“房地产企业利润收入”、“建材企业利润收入”、“境外企业利润收入”、“对外合作企业利润收入”、“医药企业利润收入”、“农林牧渔企业利润收入”,以及98目“其他国有资本经营预算企业利润收入”和99目“其他企业利润收入”。

(二)在02项“股利、股息收入”下增设01目“金融业公司股利、股息收入”,02目“国有控股公司股利、股息收入”,03目“国有参股公司股利、股息收入”, 以及98目“其他国有资本经营预算企业股利、股息收入”和99目“其他股利、股息收入”。

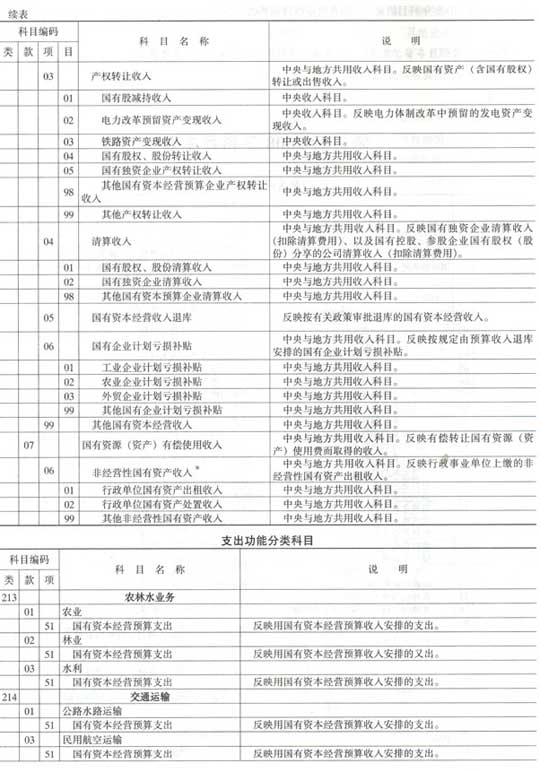

(三)在03项“产权转让收入”下增设01目“国有股减持收入”、02目“电力改革预留资产变现收入”、03目“铁路资产变现收入”、04目“国有股权、股份转让收入”、05目“国有独资企业产权转让收入”,以及98目“其他国有资本经营预算企业产权转让收入”和99目“其他产权转让收入”。

(四)在04项“清算收入”下增设01目“国有股权、股份清算收入”、02目“国有独资企业清算收入”、98目“其他国有资本经营预算企业清算收入”。

(五)在06项“国有企业计划亏损补贴”下增设01目“工业企业计划亏损补贴”、02目“农业企业计划亏损补贴”、03目“外贸企业计划亏损补贴”和99目“其他国有企业计划亏损补贴”。

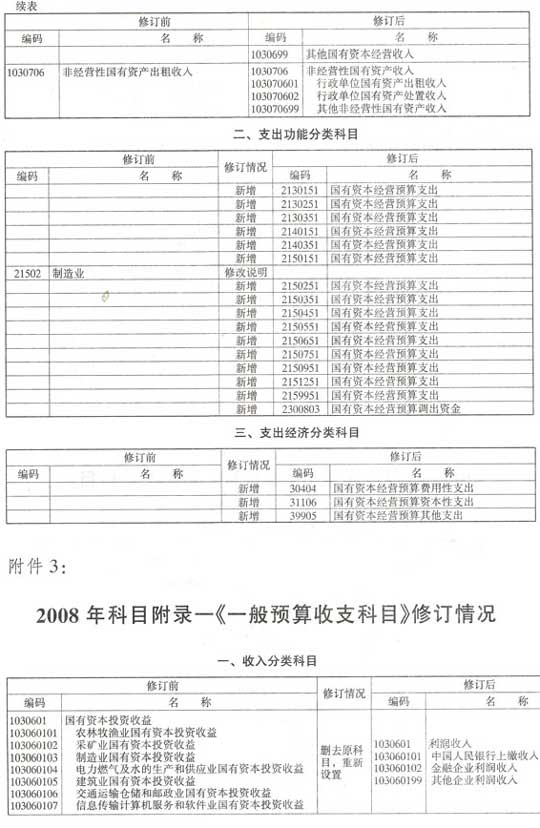

三、将《2008年政府收支分类科目》收入分类103类“非税收入”07款“国有资源(资产)有偿使用收入”06项“非经营性国有资产出租收入”名称修改为“非经营性国有资产收入”,下设01目“行政单位国有资产出租收入”、02目“行政单位国有资产处置收入”、99目“其他非经营性国有资产收入”。

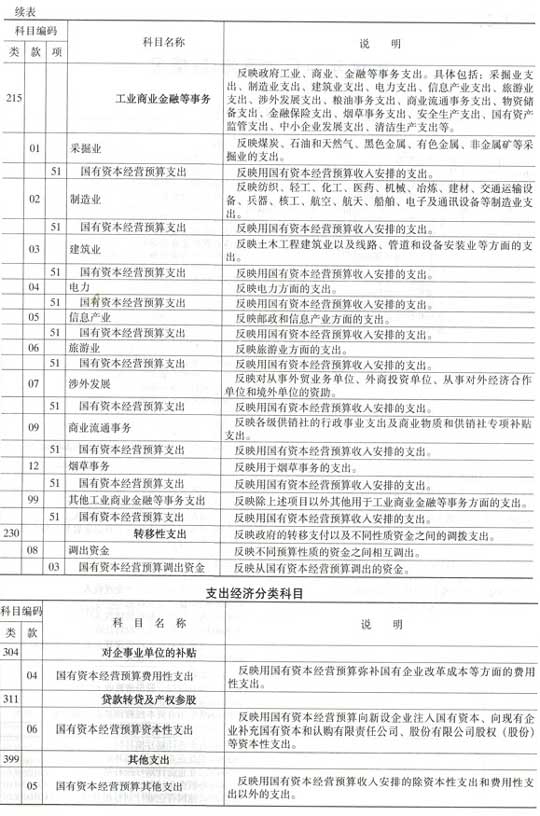

四、在《2008年政府收支分类科目》支出功能分类213类“农林水事务”01款“农业”、02款“林业”、03款“水利”,214类“交通运输”01款“公路水路运输”、03款“民用航空运输”,215类“工业商业金融等事务”01款“采掘业”、02款“制造业”、03款“建筑业”、04款“电力”、05款“信息产业”、06款“旅游业”、07款“涉外发展”、09款“商业流通事务”、12款“烟草事务”、99款“其他工业商业金融等事务支出”下,分别增设51项“国有资本经营预算支出”。在230类“转移性支出”08款“调出资金”下增设03项“国有资本经营预算调出资金”。删去215类“工业商业金融等事务”02款“制造业”说明中的“烟草”。

五、在《2008年政府收支分类科目》支出经济分类304类“对企事业单位的补贴”下增设04款“国有资本经营预算费用性支出”;311类“贷款转贷及产权参股”下增设06款“国有资本经营预算资本性支出”;399类“其他支出”下增设05款“国有资本经营预算其他支出”。

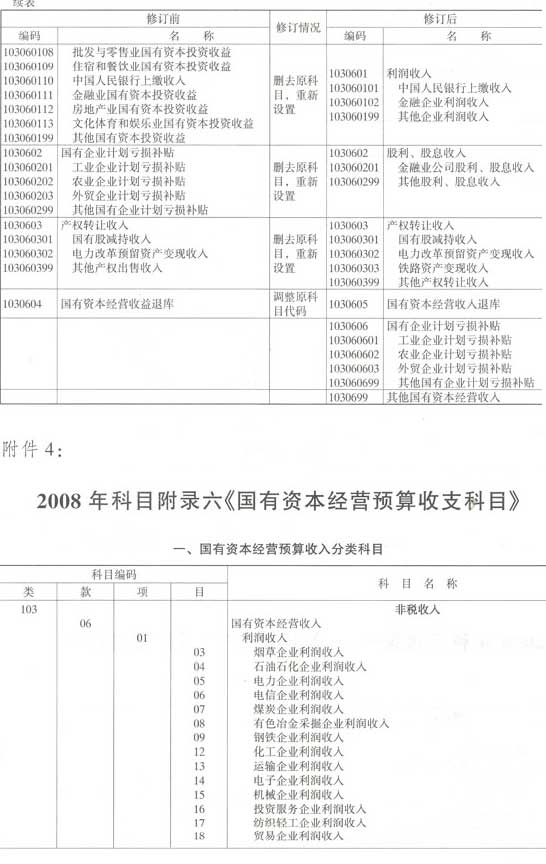

六、删去《2008年政府收支分类科目》附录一《一般预算收支科目》的10306款“国有资本经营收入”下各项。重新增设01项“利润收入”及下设01目“中国人民银行上缴收入”、02目“金融企业利润收入”以及99目“其他利润收入”;02项“股利、股息收入”下增设01目“金融业公司股利、股息收入”和99目“其他股利、股息收入”;03项“产权转让收入”及下设01目“国有股减持收入”、02目“电力改革预留资产变现收入”、03目“铁路资产变现收入”和99目“其他产权转让收入”;05项“国有资本经营收入退库”;06项“国有企业计划亏损补贴”及各目;99项“其他国有资本经营收入”。

七、《2008年政府收支分类科目》增设附录六《国有资本经营预算收支科目》。

八、国有资本经营预决算应在一般预算之外单独编列、有关收支也应单独核算。

附件:1.修订后2008年科目主表

2. 2008年科目主表修订前后情况

3. 2008年科目附录一《一般预算收支科目》修订情况

4. 2008年科目附录六《国有资本经营预算收支科目》