长期购货减少物价上涨,取得长期负债,保持资本成本的稳定。

采用严格的信用条件,减少企业债权。

固定利率的债券

固定租金的融资租入设备

长期购货合同

长期的销货合同无助于通货膨胀的应对

长期购货减少物价上涨,取得长期负债,保持资本成本的稳定。

采用严格的信用条件,减少企业债权。

固定利率的债券

固定租金的融资租入设备

长期购货合同

长期的销货合同无助于通货膨胀的应对

股票特征与分类

1永久性 流通性 风险性 参与性

2股东权利

管理权 收益分享权 股份转让权 优先认股权 剩余财产要求权

3股票种类

普通股 优先股

记名股票 无记名股票

二股权筹资

1吸收筹资含义

2吸收直接投资方式

货币 实物资产 土地使用权 工业产权

租金计算

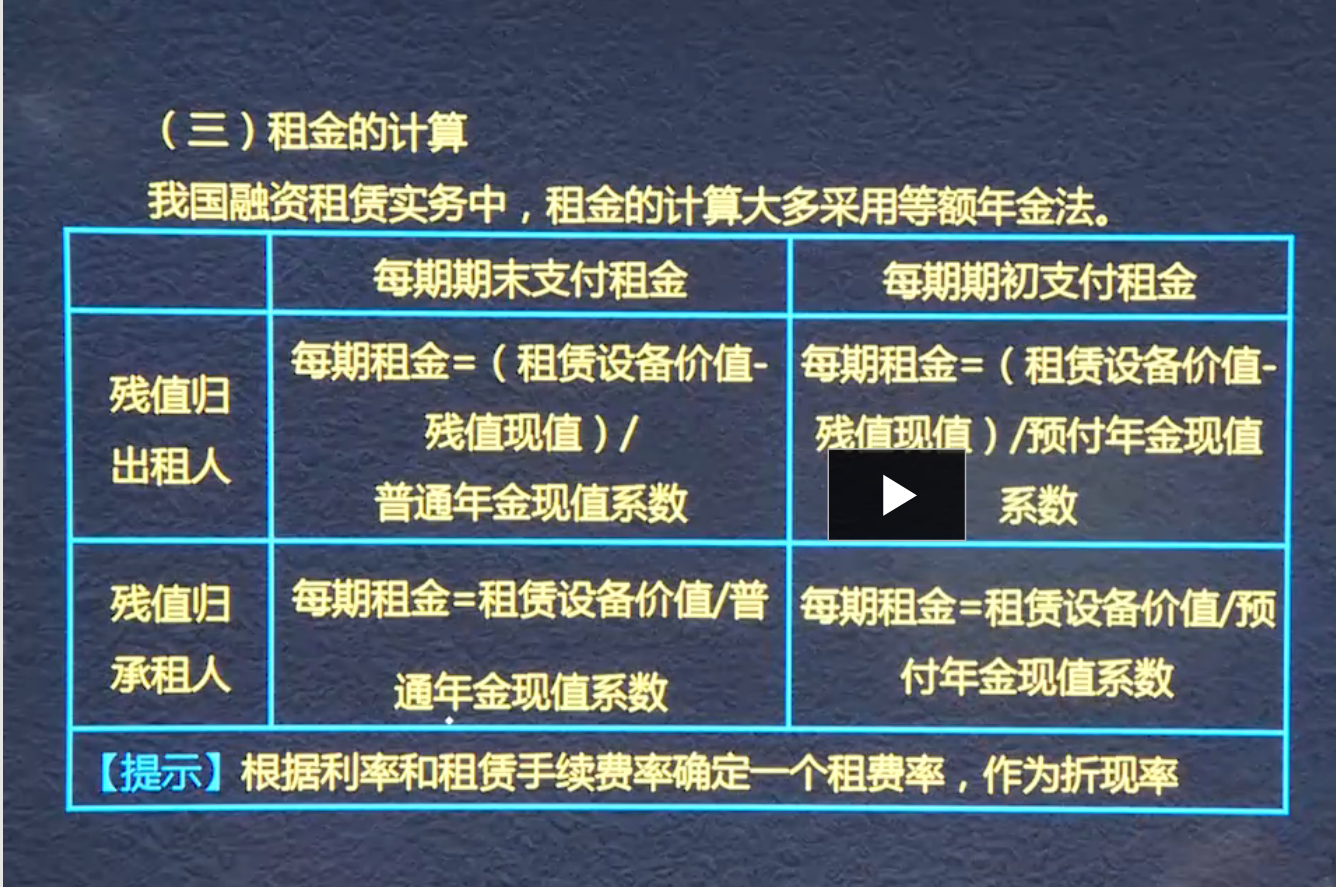

出租方角度分析

年末付 年初付 残值归出租或承租所有

3融资租赁形式

直接租赁 售后回租 杠杆租赁

4融资租赁的租金计算

租金构成

原价及残值 利息 手续费及合理利润

一 债务筹资

融资租赁

1 含义 特征

借物还钱

2租赁分类

融资租赁 经营租赁

1公司债券:公司法

股份有限公司净资产不少于3000万

有限责任公司不少于6000万

近三年平均利润能够支付1年债券利息

上市条件

2种类

记名 无记名

可转换 不可转换 债券转股权

担保债券 信用债券

3债券偿还

提前偿还 到期偿还

4优缺点

优点 筹资数额大 限制条件少 提高声誉

缺点 资本成本负担较高 (与银行借款相比)

固定资产更新决策所采用的决策方法是净现值法和年金净流量法(一般不采用内含报酬率发)

资产的收益率又称为资产的报酬率

真实的收益率需要扣除通货膨胀的收益率

必要收益率=无风险收益率+风险收益率

通常用短期国债的近似利率代替无风险收益率

风险收益率指

复利终值:F=P*(1+i)^n

F终值(本利和)

P现值(初始值)

i计息期利率

n计息期数

复利终值系数和复利现值系数互为倒数

通货膨胀:增加企业资金需求,利率上升增加筹资成本,有价证券价格下降增加筹资难度,筹资困难

金融工具:1.基本金融工具:现金,从其他方收取现金或其他金融资产的合同权利,向其他方交付现金或其他金融资产的合同义务

2.衍生金融工具:远期合同,期货合同,互换合同,期权合同等

=1000*0.07*0.8/11

信贷额度,银行不承担必须支付全部信贷数额的义务

周转信贷协定,银行有法律义务承诺提供不超过某一最高限额的信贷协定

资本成本:筹资费、占用费

1、

2、平均资本成本是衡量资本结构是否合理的重要依据

3、资本成本是评价

ABC分析法:按金额多少分类排队

A类:应收账款逾期金额占应收账款逾期总额的比重大

B类:应收账款逾期金额占应收账款逾期总额的比重居中

C类:应收账款逾期金额占应收账款逾期总额的比重较小

Powered by EduSoho v8.0.16 ©2014-2024 好知网